財(cái)務(wù)報(bào)表不僅是企業(yè)財(cái)務(wù)狀況的鏡子,更是產(chǎn)品競(jìng)爭(zhēng)力的重要反映。通過分析關(guān)鍵財(cái)務(wù)指標(biāo)和報(bào)表結(jié)構(gòu),我們可以評(píng)估產(chǎn)品在市場(chǎng)中的表現(xiàn)、盈利能力和可持續(xù)性。以下是具體方法:

一、關(guān)注利潤(rùn)表核心指標(biāo)

1. 毛利率:反映產(chǎn)品定價(jià)能力與成本控制水平。毛利率持續(xù)走高,通常意味著產(chǎn)品具有獨(dú)特價(jià)值或品牌溢價(jià);反之可能面臨同質(zhì)化競(jìng)爭(zhēng)壓力。

2. 營(yíng)業(yè)收入增長(zhǎng)率:對(duì)比行業(yè)平均水平和主要競(jìng)爭(zhēng)對(duì)手,可判斷產(chǎn)品市場(chǎng)接受度和擴(kuò)張速度。需注意收入增長(zhǎng)是否依賴降價(jià)促銷等不可持續(xù)方式。

二、分析現(xiàn)金流量表質(zhì)量

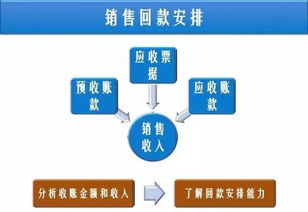

1. 經(jīng)營(yíng)活動(dòng)現(xiàn)金流:正數(shù)且與凈利潤(rùn)匹配度高的現(xiàn)金流,說明產(chǎn)品銷售能真正帶來現(xiàn)金回報(bào),競(jìng)爭(zhēng)力較強(qiáng)。

2. 銷售商品提供勞務(wù)收到的現(xiàn)金/營(yíng)業(yè)收入比率:該比率越高,說明產(chǎn)品回款能力越強(qiáng),客戶認(rèn)可度高。

三、解讀資產(chǎn)負(fù)債表關(guān)聯(lián)信息

1. 應(yīng)收賬款周轉(zhuǎn)率:周轉(zhuǎn)率下降可能預(yù)示產(chǎn)品競(jìng)爭(zhēng)力減弱,客戶付款意愿降低。

2. 存貨周轉(zhuǎn)率:高效周轉(zhuǎn)反映產(chǎn)品適銷對(duì)路,滯銷則可能意味著競(jìng)爭(zhēng)力不足。

四、綜合比率分析

1. 研發(fā)費(fèi)用占收入比:持續(xù)投入研發(fā)的企業(yè),往往更注重產(chǎn)品迭代和創(chuàng)新,這是維持長(zhǎng)期競(jìng)爭(zhēng)力的關(guān)鍵。

2. 銷售費(fèi)用率:異常增高的銷售費(fèi)用可能掩蓋產(chǎn)品本身競(jìng)爭(zhēng)力不足的問題。

五、縱向與橫向?qū)Ρ?/p>

? 與企業(yè)歷史數(shù)據(jù)對(duì)比,觀察產(chǎn)品競(jìng)爭(zhēng)力變化趨勢(shì)

? 與同行業(yè)競(jìng)爭(zhēng)對(duì)手對(duì)比,定位產(chǎn)品的相對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)

? 關(guān)注細(xì)分產(chǎn)品線的財(cái)務(wù)表現(xiàn),識(shí)別明星產(chǎn)品和問題產(chǎn)品

值得注意的是,財(cái)務(wù)報(bào)表分析需結(jié)合行業(yè)特性和企業(yè)戰(zhàn)略。例如:\n- 新興產(chǎn)業(yè)可能更關(guān)注收入增長(zhǎng)而非當(dāng)期盈利\n- 技術(shù)密集型行業(yè)需特別關(guān)注研發(fā)投入轉(zhuǎn)化效率\n- 消費(fèi)品行業(yè)應(yīng)重點(diǎn)分析品牌溢價(jià)和渠道效率

建議投資者和管理層每季度系統(tǒng)分析這些指標(biāo),建立產(chǎn)品競(jìng)爭(zhēng)力動(dòng)態(tài)評(píng)估體系,及時(shí)調(diào)整產(chǎn)品策略和資源配置。同時(shí)要警惕財(cái)務(wù)數(shù)據(jù)滯后性,結(jié)合市場(chǎng)調(diào)研等非財(cái)務(wù)信息做出綜合判斷。

通過專業(yè)的財(cái)務(wù)分析,我們不僅能看清產(chǎn)品當(dāng)下的競(jìng)爭(zhēng)力狀況,更能預(yù)測(cè)其未來發(fā)展趨勢(shì),為戰(zhàn)略決策提供有力支撐。

閘北區(qū)公司注冊(cè)需要多久 博專財(cái)務(wù)咨詢?nèi)馕?/a>

閘北區(qū)公司注冊(cè)需要多久 博專財(cái)務(wù)咨詢?nèi)馕?/a>